Recomprar deuda como negocio

La Recompra de deuda puede ser uno de lo negocios mas rentables que existen.

Hola, mi nombre es juan y hoy quiero compartir otra tesis, he de confesar que hace tiempo tengo esta compañía en mente y de hecho hable sobre ella en un video de YouTube, como muchos saben o para los que no saben yo soy de los inversores partidarios de que lo más importante son los aspectos cualitativos sobre los cuantitativos, y no me mal interpreten los números son importantes, pero para mí los números son una consecuencia de decisiones que se toman.

Se que dentro del sector de la gestión de patrimonios y dentro del sector bancario cuando se analiza una compañía se utilizan modelos matemáticos complejos para la mayoría de personas, y sinceramente los modelos de estimación de FCF son interesantes y te pueden dar un indicio de lo que puede pasara a futuro, pero no mal interpretemos esa estimación no se llevaría acabo si no fuese por decisiones que toma la directiva y el contexto del negocio. Por ello quiero hacer esta tesis y tratar de demostrar lo que digo.

Heritage Global Inc. (HGBL)

Es una empresa que se especializa en la provisión de servicios de subastas y valuación de activos industriales, así como en la gestión de bienes y activos en procesos de reestructuración, quiebra, y liquidación. Su negocio principal consiste en la liquidación de activos y la asistencia a empresas que están cerrando, reorganizando o vendiendo partes de su operación.

Entre los principales servicios de Heritage Global Inc. se encuentran:

1. Subastas industriales: La empresa organiza subastas en las que se venden bienes de capital industrial, equipos de manufactura, bienes inmuebles comerciales, entre otros activos de empresas en proceso de liquidación o reestructuración.

2. Valuación de activos: Ofrecen servicios de tasación y valuación de bienes tangibles e intangibles para ayudar a empresas a determinar el valor de sus activos, tanto en situaciones de crisis como de planeación estratégica.

3. Adquisición directa y liquidación: Además de subastar los activos, Heritage Global también puede adquirir directamente ciertos activos o gestionar su liquidación, lo que les permite maximizar el valor recuperado para sus clientes.

4. Asesoría en reestructuración y quiebra: Asisten a empresas que están en proceso de reestructuración financiera o quiebra para optimizar la venta de sus activos y maximizar el retorno a sus acreedores.

La compañía ciertamente tiene un modelo de negocio o una forma de ganar dinero no muy interesante, pero hay una parte del negocio que si puede ser algo interesante y es donde genera mejores beneficios.

NLEX National Loan Exchange, Inc.

Es una subsidiaria de Heritage Global. NLEX es una de las mayores corredurías en los Estados Unidos para la compra y venta de préstamos morosos y activos financieros no deseados o no productivos, como carteras de préstamos vencidos o incobrables.

Algunos puntos clave sobre NLEX:

1. Correduría de deuda morosa: NLEX facilita la compra y venta de carteras de préstamos en mora (que incluyen tarjetas de crédito, préstamos personales, préstamos comerciales, etc.), ayudando a instituciones financieras a deshacerse de estos activos que ya no tienen valor para ellos.

2. Red de compradores y vendedores: NLEX tiene una amplia red de compradores (como empresas de recuperación de deuda) y vendedores (instituciones financieras y bancos) que les permite conectar a ambos lados en estas transacciones.

3. Experiencia y alcance: Han estado en el negocio por más de 30 años, lo que les da una gran experiencia en el manejo de este tipo de activos financieros. Tienen un historial en el mercado de deuda de consumo y comercial.

4. Maximización de valor: Al actuar como intermediarios, ayudan a maximizar el valor de recuperación de las carteras de préstamos morosos para los vendedores, mientras que los compradores pueden adquirir estos activos a un precio descontado con el objetivo de obtener beneficios mediante su recolección o liquidación.

El negocio de NLEX permite a las instituciones financieras, bancos y otros prestamistas vender sus carteras de préstamos deteriorados a compradores que se especializan en la recuperación de esas deudas, lo que les permite a los vendedores mejorar sus balances financieros. NLEX ofrece una plataforma transparente y eficiente para conectar compradores y vendedores, maximizando así el valor de los activos en estas transacciones.

MERCADO.

El negocio de compra y venta de carteras de préstamos puede ser muy rentable, pero también depende de varios factores, como el tipo de préstamos, el estado de la economía, y la habilidad del comprador para recuperar las deudas. Aquí te explico algunos puntos clave que hacen que este negocio pueda ser rentable:

1. Descuentos significativos:

Las carteras de préstamos problemáticos (NPLs) generalmente se venden a precios muy por debajo de su valor nominal. Esto significa que los compradores pueden adquirir las deudas a una fracción de su valor original, lo que les da la oportunidad de obtener un buen margen de ganancia si pueden recuperar incluso una parte de esas deudas.

2. Recuperación de deudas:

Si el comprador de la cartera tiene una buena estrategia para recuperar parte de las deudas, puede lograr una alta rentabilidad. Algunos compradores utilizan métodos especializados de cobro o colaboran con empresas de recuperación de deudas, lo que puede mejorar las tasas de éxito.

3. Diversificación del riesgo:

Comprar una cartera grande de préstamos ofrece cierta diversificación. Aunque algunos de los préstamos no se podrán recuperar, otros sí, lo que equilibra el riesgo. Al tener un portafolio diversificado de deudas, los compradores reducen el riesgo de pérdida total.

4. Demanda constante:

Siempre hay un flujo de préstamos problemáticos, especialmente en momentos de inestabilidad económica. Esto crea una oferta constante de oportunidades para empresas como NLEX de Heritage Global.

5. Impacto de la economía:

En épocas de crisis económica, aumenta la cantidad de préstamos en mora, lo que puede ser una oportunidad para las empresas que compran estas carteras. Sin embargo, también puede ser más difícil recuperar las deudas cuando los consumidores o empresas tienen dificultades financieras.

6. Economías de escala:

Empresas como NLEX, que ya tienen una estructura bien establecida para operar en este sector, pueden aprovechar economías de escala. Esto significa que pueden gestionar grandes volúmenes de transacciones de manera eficiente, reduciendo costos operativos y mejorando sus márgenes.

DESAFIOS.

Dificultad de cobro: No todos los préstamos se pueden recuperar, y algunos compradores pueden enfrentar dificultades legales o financieras para hacer valer las deudas.

Regulaciones: Dependiendo del país o estado, las regulaciones sobre cómo se pueden cobrar las deudas pueden afectar la rentabilidad.

Cambios en el comportamiento de los deudores: Si la gente o las empresas encuentran maneras de evitar pagar sus deudas (bancarrota, etc.), puede ser más difícil para los compradores de NPLs recuperar dinero.

Heritage Global Inc. ofrece servicios de valoración de activos como parte de su negocio principal, lo que es crucial para ayudar a empresas y organizaciones a determinar el valor real de sus bienes. Estos servicios son importantes tanto para empresas que buscan vender activos como para aquellas que desean tomar decisiones estratégicas sobre la gestión de los mismos.

¿Qué es la valoración de activos?

La valoración de activos es el proceso de determinar el valor justo de mercado de bienes tangibles o intangibles que posee una empresa, como maquinaria, equipo industrial, bienes raíces, inventarios, propiedad intelectual y otros activos financieros. Este proceso es esencial cuando una empresa necesita vender, subastar o liquidar sus activos para generar liquidez o para reestructurarse financieramente.

¿Qué tipo de activos valora Heritage Global?

Heritage Global se especializa en una amplia gama de activos, tales como:

Maquinaria industrial y equipos: Activos utilizados en manufactura, tecnología y sectores industriales pesados.

Bienes inmuebles comerciales: Propiedades como fábricas, almacenes, y oficinas.

Inventario: Productos terminados o materias primas que una empresa puede tener en stock.

Propiedad intelectual: Patentes, marcas registradas y otros derechos de propiedad intelectual.

Activos financieros: Incluyendo carteras de préstamos y otros instrumentos financieros.

Métodos de valoración:

Heritage Global utiliza varios métodos para evaluar el valor de estos activos. Algunos de los métodos más comunes incluyen:

Valor de mercado comparativo: Se compara el activo con ventas recientes de activos similares en el mercado para establecer un valor de referencia.

Valor de reemplazo: Se calcula cuánto costaría reemplazar el activo con uno nuevo o similar en función de las condiciones actuales del mercado.

Valor en uso: Se determina el valor de un activo basado en su utilidad dentro de una empresa, es decir, el beneficio económico que genera.

Liquidación forzada: Un enfoque más conservador que estima el valor de los activos en una venta rápida o en una subasta, generalmente más bajo que el valor de mercado debido a la urgencia de la transacción.

¿Cómo monetiza Heritage Global este servicio?

Heritage Global cobra honorarios por sus servicios de valoración, ya sea de manera directa o como parte de un acuerdo más amplio que incluya la venta de los activos. A menudo, Heritage Global actúa no solo como valuador, sino también como intermediario en la venta de esos activos, organizando subastas o liquidaciones que les generan comisiones.

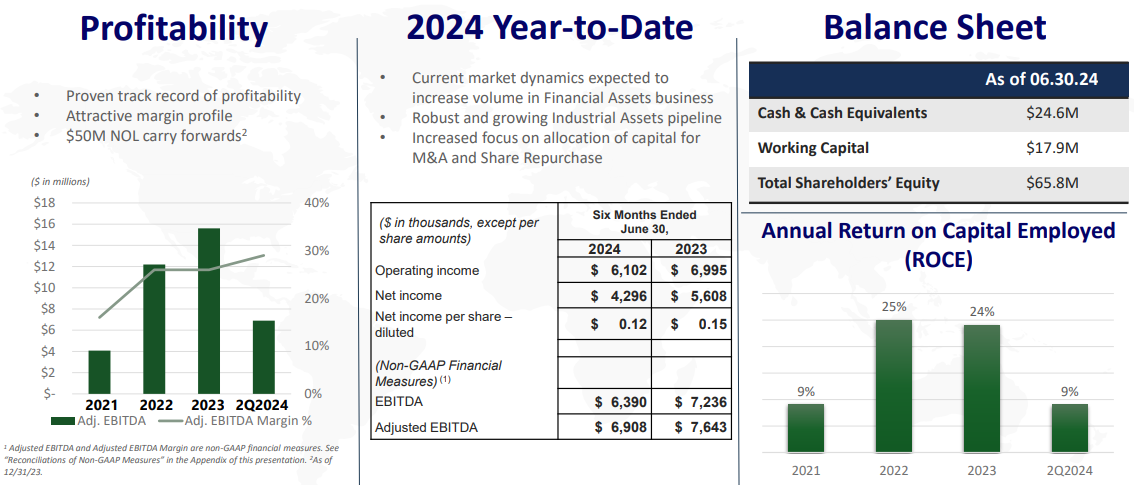

Luego de haber explicado la compañía y como obtiene sus beneficios es hora de explicar, el contexto de la compañía, la compañía a obtenido en los últimos años un gran avance en cuanto al brokerage de deuda, de hecho, es una parte del negocio relativamente nueva, y por ello la compañía ha generado mejores márgenes y EBITDA.

Lo interesante de la compañía es la situación en la que se encuentra ahora mismo. Y es por ello que decidí hacer la tesis de la compañía.

La compañía lleva haciendo un -40% de lo que va del año y esto se debe a que sus ventas en los últimos trimestres no son lo esperado del mercado, y ay saben lo que el mercado piensa cuando una compañía va creciendo y presenta de la nada caída en sus beneficios.

Generalmente cuando un compañía cambia su modelo de negocio primero el mercado mata la cotización para cuando ese nuevo modelo de negocio sea mayor y mas rentable y los beneficios mayores, entonces la cotización despega, per la compañía pasa por un momento en cuento a macroeconomía algo peculiar, y es que para que el modelo de brokerage crezca es necesario un periodo de expansión económica, que era lo la FED quería hacer y termino haciendo, pero eso no es lo que vamos a hablar o recalcar.

Como ya dije la economía americana estaba en un periodo algo complicado y la compañía decidido reducir el crecimiento o movimiento de sus operaciones, que de hecho en su presentación para inversores recalcan según el tipo de evento macroeconómico, como operar por así decirlo, si el periodo es de contracción entonces solo obtener flujos de caja de esa compra de deuda, o también regalías sobre el brokerage.

Y es que el negocio de compra de deuda es demasiado rentable.

Imagina que un banco, Banco ABC, tiene una cartera de préstamos que ya no ha podido cobrar, lo que se conoce como "préstamos en mora" o "préstamos incobrables". Estos préstamos, que podrían incluir tarjetas de crédito impagadas, préstamos personales o hipotecas, suman $10 millones en deudas. Los deudores han dejado de pagar, y el banco ya no quiere gastar más recursos en intentar recuperar este dinero.

1. Venta de la deuda:

El Banco ABC decide vender esta cartera de deuda a una empresa especializada en la compra y recuperación de deudas, llamada Empresa HGBL. Debido a que la mayoría de las deudas en esta cartera están en mora (es decir, los deudores no han pagado en meses o incluso años), el banco está dispuesto a vender la cartera a un precio muy inferior a su valor original, digamos $1 millón.

2. Compra de la deuda:

La Empresa HGBL compra toda la cartera de $10 millones de deuda por $1 millón. Esto significa que la empresa ha pagado solo el 10% del valor nominal de las deudas.

3. Recuperación de la deuda:

Ahora, la Empresa toma posesión de esa cartera de deudas y comienza a trabajar para intentar recuperar la mayor cantidad de dinero posible. Esto puede incluir:

Llamar a los deudores para negociar acuerdos de pago.

Ofrecer descuentos a los deudores para que paguen una parte de lo que deben (por ejemplo, ofrecerles pagar solo el 50% de lo que debían originalmente).

Usar servicios de cobro de deudas o iniciar procedimientos legales si es necesario.

4. Ganancia para la empresa que compra la deuda:

Supongamos que después de unos meses de intentar cobrar, la Empresa XYZ logra recuperar $3 millones de los $10 millones originales en deuda.

Costo de compra de la deuda: $1 millón.

Recuperación total: $3 millones.

Ganancia bruta: $3 millones - $1 millón = $2 millones.

En este caso, la Empresa HGBL ha obtenido un beneficio de $2 millones porque pudo recuperar más dinero del que pagó por la deuda.

¿Por qué es rentable?

El negocio de recompra de deuda puede ser muy rentable si la empresa que compra la deuda tiene buenos sistemas y estrategias para recuperar al menos una parte significativa de los préstamos. A pesar de que algunas de las deudas nunca se podrán cobrar, al adquirirlas a un precio muy reducido, incluso una pequeña tasa de éxito en la recuperación de los fondos puede generar un buen margen de ganancia.

Ventajas para ambas partes:

Para el Banco ABC: Aunque pierde parte del dinero original de los préstamos, puede deshacerse de la cartera de deuda incobrable y mejorar su balance financiero, además de evitar los costos de intentar seguir cobrando deudas que no han sido pagadas por un largo tiempo.

Para la Empresa HGBL: Si puede recuperar más de lo que pagó por la deuda, obtiene una ganancia. Su capacidad de tener éxito depende de su infraestructura y experiencia en la recuperación de préstamos.

Riesgos:

Recuperación baja: Si la empresa que compra la deuda no puede recuperar más de lo que pagó por ella, podría terminar perdiendo dinero.

Costos operativos: Los costos de intentar cobrar la deuda pueden ser altos, especialmente si se necesita contratar abogados o usar agencias de cobro.

Regulaciones: Dependiendo del país, las leyes de protección al consumidor y las regulaciones sobre cómo se pueden cobrar las deudas pueden afectar la capacidad de la empresa para recuperar dinero.

Relación con NLEX de Heritage Global Inc.:

NLEX, la división de Heritage Global Inc., está directamente involucrada en este tipo de transacciones, conectando a los vendedores de deudas (como bancos o prestamistas) con compradores especializados que buscan aprovechar las oportunidades de recuperación de deudas incobrables. Heritage Global facilita estas ventas, organizando un mercado eficiente para la compra y venta de carteras de préstamos.

SITUACION ACTUAL

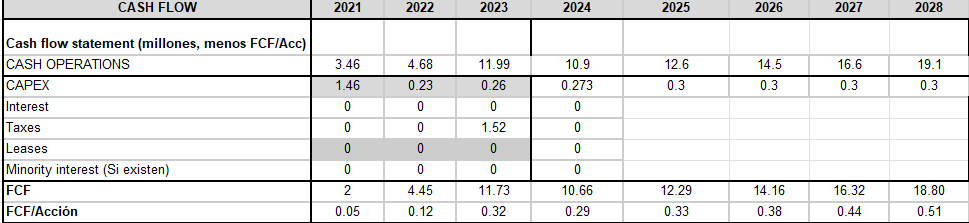

Me gustaría recordar de como comencé la tesis en donde recalcaba que a veces los FCF no son tan importantes, y no me mal interpreten los FCF si son importantes, suena contradictorio, pero es así, el FCF es algo numérico que mide la solvencia o liquidez de las operaciones, pero esos números o medición esta determinada por decisiones que toma la directiva.

La compañía actualmente tomo la decisión de no expandir mas sus operaciones ya que así lo considera oportuno, esto es un indicio de que la compañía sabe cuándo moverse o no dentro de la industria, pero como ya sabemos el mercado es corto placita, según declaración en el ultimo Conference-call el CEO afirma que solo acumulan FCF, es decir que no se están moviendo en recomprar deuda y por eso hay una bajada en las ventas y márgenes de beneficio.

Y de hecho en los últimos meses se puede ver como acumulan caja neta, aparte de que la compañía no tiene deuda; eso sumado al hecho de que este año se estima que generen unos $13M para una compañía que cotiza a $62M es decir esta 4XVECES FCF cuando su media es de 8x VECESFCF, seria una cotización de $100-110M es decir doblar la inversión.

suponiendo que la compañía siga generando esos margenes EBITDA en los próximos años, y que el crecimiento sea de mas del 10%, yo puedo estimar una creación del FCF de $18M UNA 8X veces es un valor de $144M o $3.89 por acción eso sin contar que este año generaran $13M es decir, con una valoración muy conservadora en 5 años podrían generar un rendimiento anual del 18% en los próximos 5 años.